Comment Faire Un Compte De Résultat Différentiel

Le compte de résultat différentiel est united nations état financier qui due south'intéresse avant tout aux coûts variables de la trésorerie d'une entreprise. Il est notamment utilisé dans le contrôle de gestion et il met en avant différents indicateurs très suivis par les dirigeants d'entreprise. Alors qu'est-ce que le compte de résultat différentiel ? Quels calculs permet-il ? Comment fifty'analyser ? La réponse dans cet article très complet.

Au sommaire de cet article :

-

Compte de résultat différentiel : définition

-

Pourquoi établir un compte de résultat différentiel ?

-

Quels sont les éléments du compte de résultat différentiel ?

- Le chiffre d'affaires

- Les charges variables

- La marge sur coûts variables

- Les charges fixes

- Le résultat net

-

Comment faire un compte de résultat différentiel ?

- Tableau d'affectation

- Présentation du compte de résultat différentiel

-

Exemple de calcul du compte de résultat différentiel

-

Comment analyser un compte de résultat différentiel ?

- Le seuil de rentabilité

- Le point mort

- La marge de sécurité

-

Compte de résultat différentiel et compte de résultat prévisionnel : quelle différence ?

-

Pourquoi compléter son compte de résultat par united nations suivi de trésorerie ?

Compte de résultat différentiel : définition

Le compte de résultat différentiel est un tableau financier particulièrement utile pour le contrôle de gestion. Ce tableau permet de discerner les charges fixes des charges variables et de s'intéresser à ces dernières dans fifty'analyse de l'activité de l'entreprise.

Il permet donc de calculer un certain nombre d'indicateurs, dont le seuil de rentabilité.

Connaissez-vous tous les tenants et aboutissants de la gestion de trésorerie ? Besoin d'une remise à niveau ? Découvrez Cash Academy, une formation 100 % gratuite !

Pourquoi établir un compte de résultat différentiel ?

Le premier intérêt du compte de résultat différentiel est qu'il south'intéresse aux charges variables de l'entreprise, qui sont liées à son activité.

C'est dans cette activité que réside le cœur de la majorité des entreprises, surtout des TPE et PME. C'est cette activité qui permet à l'entreprise de se financer, de rester à flots et de se développer.

Les coûts de cette activité, ou coûts opérationnels, sont donc prépondérants. Étant donné que ces coûts évoluent en fonction de 50'activité de l'entreprise (achats de matière première, emplois saisonniers, utilisation des locaux…), ils sont qualifiés de charges variables. La marge réalisée sur ces coûts est, elle, qualifiée de marge sur coûts variables.

Cette marge sur coûts variables, lorsqu'elle est positive, permet de financer les charges fixes, et de dégager d'éventuels bénéfices.

Fifty'établissement d'united nations compte de résultat prévisionnel permet donc de calculer des indicateurs de performance de l'entreprise très pertinents. Il permet de comprendre comment chaque opération de 50'entreprise aide à financer ses charges fixes et à dégager des bénéfices.

Le rôle du compte de résultat différentiel est donc de :

- d'identifier quelles opérations sont les plus rentables cascade arrêter celles qui ne le sont pas assez ou encourager celles qui sont satisfaisantes ;

- d'identifier le niveau d'activité minimum pour payer les charges fixes ;

- d'effectuer des prévisions financières sur la base de ces données.

C'est pour ces raisons que le compte de résultat différentiel est très utilisé en cas de contrôle de gestion : il permet une analyse fine des activités de l'entreprise.

Quels sont les éléments du compte de résultat différentiel ?

Le compte de résultat différentiel est composé des éléments suivants, dans cet ordre :

- le chiffre d'affaires,

- les coûts variables,

- la marge sur coût variable,

- les charges fixes,

- le résultat net.

Le chiffre d'affaires

Le chiffre d'affaires correspond à la somme de toutes les rentrées d'silver liées à l'activité de l'entreprise (les produits d'exploitation). En d'autres termes, il southward'agit de l'argent généré par l'entreprise, avant d'y prélever les différentes charges (fixes ou variables, taxes…).

Le calcul du chiffre d'affaires est uncomplicated : il suffit d'additionner toutes les recettes enregistrées par 50'entreprise.

Le chiffre d'affaires peut également être envisagé pour des prévisions sur le futur de l'entreprise. Il est possible d'établir un chiffre d'affaires prévisionnel, par exemple, en calculant le montant moyen dépensé par les clients passés, et de le multiplier par le futur nombre de clients envisagé.

Les charges variables

Par opposition aux charges fixes, les charges variables sont les charges dont le montant peut varier d'un mois à l'autre. Voici une liste non exhaustive d'exemples de charges variables :

- achat de matières premières ;

- factures énergétiques ;

- commissions sur ventes ;

- frais de ship ;

- frais bancaires…

Certaines charges peuvent être à la fois fixes et variables, et nécessitent d'être décortiquées cascade entrer dans le compte de résultat différentiel. C'est notamment le cas de la rémunération des commerciaux, qui est souvent composée d'une base of operations fixe et d'une partie variable, basée sur leurs performances. Pour ces cas particuliers, il est souvent recommandé de faire appel à un professionnel.

Dans la plupart des cas, plus l'activité de l'entreprise est conséquente, plus les charges variables augmentent, tant par leur montant que par leur nombre (achat de matières premières, primes des salariés…). C'est notamment dans ces cas que certaines charges variables trop importantes peuvent passer inaperçues ! C'est pourquoi le calcul de la marge sur coûts variables est essentiel.

La marge sur coûts variables

En effet, le calcul des marges est prépondérant dans tous les secteurs d'activité : restauration, commerce, artisanat… La marge sur les coûts variables constitue le principal moyen de financer une entreprise, et de financer ses charges fixes.

Le calcul de la marge sur coût variables est simple : il suffit, pour chaque produit, d'enlever au chiffre d'affaires généré les charges variables associées.

Marge sur coûts variables (M/CV) = Chiffre d'affaires - charges variables

Dans le compte de résultat différentiel, il est essentiel d'afficher la marge sur coûts variables de chaque opération ou chaque produit, et non en globalité. C'est ce niveau de détail qui donne tout son sens au compte de résultat différentiel.

À lire aussi : Calcul des marges en restauration : les ratios indispensables

Les charges fixes

Les charges fixes sont les dépenses anticipables qui ne varieront pas d'united nations mois à l'autre : loyer, frais d'entretien, partie fixe des salaires, remboursement d'un emprunt… Ces charges seront à payer quel que soit le volume d'activité de fifty'entreprise.

D'autres charges peuvent être qualifiées de fixes selon le contexte de chaque entreprise : abonnement à des revues professionnelles, système de vidéosurveillance pour les entrepôts…

Le résultat net

Le résultat net représente les bénéfices dégagés par l'entreprise durant un exercice donné. Il peut se calculer à partir du chiffre d'affaires, ou à partir de la marge sur coûts variables.

Calculer le résultat net à partir du chiffre d'affaires : Résultat net = chiffre d'affaires - charges variables - charges fixes

Calculer le résultat cyberspace à partir de la marge sur coûts variables : Résultat net = marge sur coûts variables - charges fixes

On le voit : si la marge sur coûts variables est trop faible cascade compenser les charges fixes, le résultat net sera négatif. Un résultat cyberspace négatif signifie une absenteeism de bénéfices, voire un manque à compenser pour assurer la continuité de 50'activité de fifty'entreprise.

Construire un compte de résultat différentiel est une opération assez unproblematic. Ce tableau reprend le principe d'un compte de résultat classique. Il est possible de repartir d'un tableau vierge, mais il est recommandé de partir d'un compte de résultat préexistant, cascade ne pas avoir à entrer à la principal toutes les dépenses de l'entreprise. L'essentiel est ensuite de ventiler chaque poste de dépense entre charges fixes et charges variables.

Le compte de résultat différentiel se présente donc sous la forme d'un tableau Excel, avec une ligne par poste de dépense, et des colonnes qui rentrent dans leur détail : libellé de dépense et solde, puis la ventilation entre charges fixes et variables. Si certaines charges ont une partie fixe et une partie variable, il faut séparer les deux parties et les renseigner dans la colonne correspondante.

Tableau d'affectation

Voici united nations exemple de tableau d'affectation vierge pour réaliser un compte de résultat :

| Libellé | Solde | Ventilation des charges | ||

|---|---|---|---|---|

| Charges variables | Charges fixes | Total des charges affectées | ||

| Achats | ||||

| Loyers | ||||

| Frais bancaires | ||||

| Frais de déplacement | ||||

| Charges du personnel | ||||

| ... | ||||

Présentation du compte de résultat différentiel

Au final, le compte de résultat différentiel se présentera ainsi :

| Poste | Montant | Part du chiffre d'affaires |

|---|---|---|

| Chiffre d'affaires | ||

| Coûts variables | ||

| Marge sur coûts variables | ||

| Charges fixes | ||

| Résultat |

Exemple de calcul du compte de résultat différentiel

Une fois rempli, voici annotate se présente le tableau d'arrayal de notre compte de résultat différentiel, pour une entreprise qui a réalisé 1 million d'euros de chiffre d'affaires sur une année.

| Libellé | Solde | Ventilation des charges | ||

|---|---|---|---|---|

| Charges variables | Charges fixes | Total des charges affectées | ||

| Achats | 340 000 | 340 000 | 0 | 340 000 |

| Loyers | 160 000 | 0 | 160 000 | 160 000 |

| Frais bancaires | 50 000 | 35 000 | xv 000 | 50 000 |

| Frais de déplacement | 20 000 | 15 000 | 5 000 | 20 000 |

| Charges du personnel | 200 000 | 50 000 | 150 000 | 200 000 |

| Impôts et taxes | 60 000 | 0 | 60 000 | 60 000 |

Au last, cela donne cet exemple de compte de résultat différentiel :

| Poste | Montant | Part du chiffre d'affaires |

|---|---|---|

| Chiffre d'affaires | 1 000 000 | 100% |

| Coûts variables | 440 000 | 44% |

| Marge sur coûts variables | 560 000 | 56% |

| Charges fixes | 390 000 | 39% |

| Résultat | 170 000 | 17% |

Vous pouvez compléter directement votre compte de résultat différentiel en complétant ce template :

Les chiffres issus du compte de résultat différentiel doivent ensuite être analysés grâce à des indicateurs précis.

Le seuil de rentabilité

Le seuil de rentabilité est le chiffre d'affaires minimal pour que l'entreprise couvre toutes ses charges. Ce n'est qu'une fois qu'elle a atteint (et surtout dépassé) ce seuil que l'entreprise commence à être rentable et à dégager des bénéfices. A fifty'inverse, si le chiffre d'affaires de l'entreprise n'atteint pas le seuil de rentabilité, la structure enregistre des pertes.

Le seuil de rentabilité est un outil très utile, notamment pour réaliser des prévisions. En sachant quel chiffre d'affaires est à atteindre cascade que l'activité soit rentable, les dirigeants peuvent prendre les bonnes décisions pour le futur. Il faut cependant garder à l'camaraderie que ce seuil de rentabilité évolue en fonction des charges variables : si l'activité augmente, le seuil de rentabilité risque d'être revu à la hausse !

À lire aussi : Annotate calculer le seuil de rentabilité d'une entreprise ?

Le point mort

Le point mort est fifty'équivalent du seuil de rentabilité, mais en termes de jours de product. Il southward'agit du nombre de jours dont l'entreprise a besoin pour atteindre son seuil de rentabilité. Plus ce nombre de jours est réduit, plus fifty'entreprise parviendra facilement à être rentable, puis à dégager des bénéfices.

Le calcul du point mort se base sur le seuil de rentabilité. Il faut donc connaître cet indicateur avant de calculer le point mort.

Son calcul est le suivant :

Bespeak mort = seuil de rentabilité / (chiffre d'affaires / 360)

Si on applique cette formule aux données de notre exemple : 830 000 / (i 000 000 / 360) = 299

Ce n'est qu'au tour de 299 jours, soit environ x mois, que l'entreprise commencera à réaliser des bénéfices.

Là encore, le point mort présente des limites : certaines entreprises réalisent une grande partie de leur chiffre d'affaires annuel sur quelques semaines ou quelques mois (les activités saisonnières, par exemple). Le signal mort est donc parfois à prendre comme une simple reformulation du seuil de rentabilité. Il north'en reste pas moins un indicateur précis de performance, notamment prévisionnelle.

La marge de sécurité

Comme son nom l'indique, la marge de sécurité est une somme d'silvery qui n'est pas essentielle au paiement des charges de l'entreprise, et qui peut donc être utilisée pour faire face à d'éventuelles dépenses imprévues.

Son calcul se base sur le seuil de rentabilité et le chiffre d'affaires :

Marge de sécurité = chiffre d'affaires - seuil de rentabilité

Si on 50'applique à notre exemple : 1 000 000 - 830 000 = 170 000

L'entreprise pourra compter sur 170 000€ de marge de sécurité.

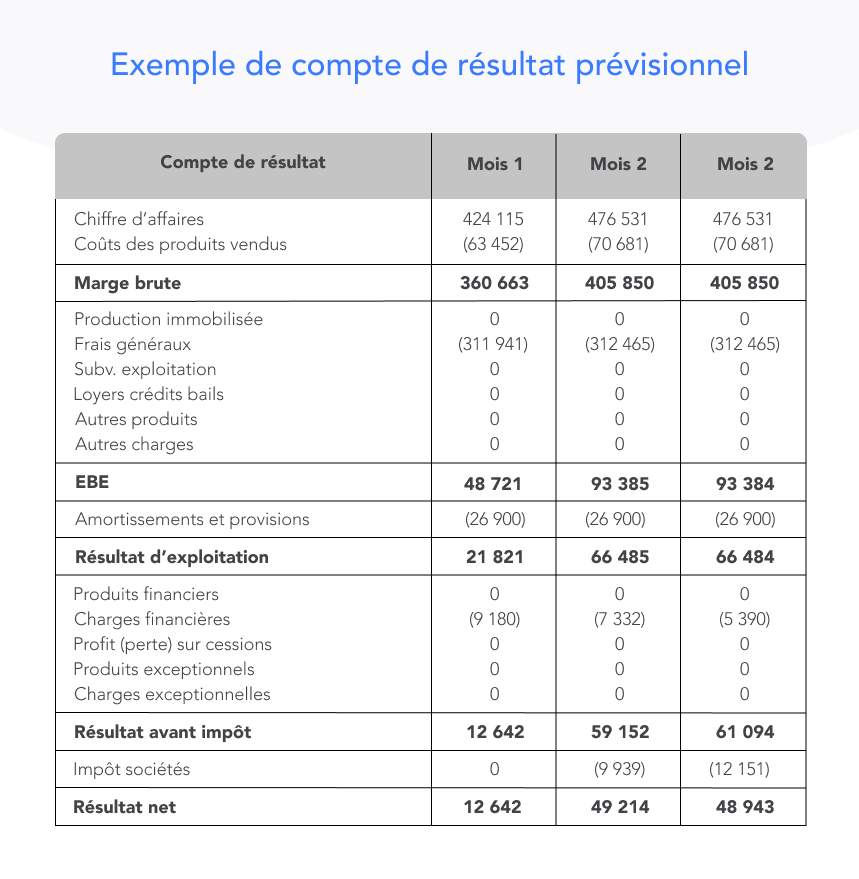

Compte de résultat différentiel et compte de résultat prévisionnel : quelle différence ?

Bien que proches, le compte de résultat différentiel et le compte de résultat prévisionnel sont deux documents différents. Le compte de résultat différentiel est surtout utilisé cascade obtenir les indicateurs-clés que sont le seuil de rentabilité et la marge de sécurité.

À l'inverse, le compte de résultat prévisionnel est beaucoup plus englobant : il cherche à présenter les charges et les produits d'une entreprise sur un exercice comptable. Il est un des principaux documents à présenter dans un business organisation plan.

Le compte de résultat prévisionnel est donc un tableau très utile cascade calculer des indicateurs-clés de la performance d'une entreprise et de sa rentabilité. Autant de données à avoir en tête pour se projeter et prendre des décisions stratégiques pour le futur de 50'entreprise.

Pourquoi compléter son compte de résultat par united nations suivi de trésorerie ?

Beaucoup de TPE et PME françaises se pilotent grâce au compte de résultat. Mais la vue comptable omet certains grands aspects qui peuvent impacter très fortement la trésorerie : on pense principalement aux délais de paiement et à leurs conséquences sur le besoin en fonds de roulement.

En French republic, c'est près de 20 000 PME qui font faillite chaque année en raison d'une mauvaise gestion de trésorerie. C'est donc très important de suivre sa trésorerie au quotidien, mais aussi de se projeter dans les mois à venir.

Piloter par le cash, en plus de la compta, vous permet de :

- vous reposer sur du concret cascade prendre les meilleures décisions cascade votre entreprise

- avoir plus de réactivité en cas d'imprévu

- devancer les problèmes et éviter les écueils, plutôt que de les constater une fois arrivés.

Besoin de mieux piloter votre trésorerie ? Agicap vous permet de gérer la trésorerie de votre entreprise en toute simplicité. Faites le test !

Comment Faire Un Compte De Résultat Différentiel,

Source: https://agicap.com/fr/article/compte-de-resultat-differentiel-definition-methode-exemple/

Posted by: downeyelithe.blogspot.com

0 Response to "Comment Faire Un Compte De Résultat Différentiel"

Post a Comment